Los periodos de espera en un seguro de gastos médicos son lapsos de tiempo que deben transcurrir desde la contratación de la póliza hasta que ciertas enfermedades o tratamientos estén cubiertos.

Estos periodos existen para evitar que las personas contraten un seguro solo cuando ya saben que necesitan atención médica costosa. Aquí te explico los más comunes:

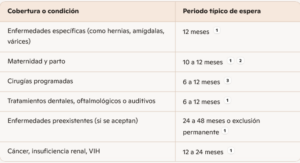

Tipos de periodos de espera

Tipos de periodos de espera

¿Qué debes saber?

¿Qué debes saber?

¿Por qué existen?

¿Por qué existen?

¿Qué es el deducible?

¿Qué es el deducible?

¿Qué es el coaseguro?

¿Qué es el coaseguro?

¿Qué es el tope de coaseguro?

¿Por qué es importante entenderlos?

¿Qué es el tope de coaseguro?

¿Por qué es importante entenderlos?

Tipos de periodos de espera

¿Qué debes saber?

- No aplica a emergencias: si sufres un accidente o enfermedad súbita grave, el seguro puede cubrirte desde el primer día, dependiendo de la póliza.

- Varía por aseguradora: cada compañía define sus propios tiempos, por eso es clave revisar las condiciones generales.

- Puedes reducirlos: algunas aseguradoras permiten eliminar o acortar periodos de espera si vienes de otra póliza activa (portabilidad).

¿Por qué existen?

- Para evitar el uso oportunista del seguro (por ejemplo, contratarlo solo para cubrir un parto próximo).

- Para mantener la viabilidad financiera del sistema asegurador

¿Qué es el deducible?

- Es una cantidad fija que debes pagar tú antes de que el seguro comience a cubrir los gastos médicos.

- Se aplica por evento (accidente o enfermedad) y está definido en tu póliza.

- Ejemplo: Si tu deducible es de $10,000 MXN y tienes un gasto médico de $50,000 MXN, tú pagas los primeros $10,000 MXN. El resto ($40,000 MXN) se considera para el coaseguro.

¿Qué es el coaseguro?

- Es un porcentaje que tú pagas sobre el monto restante después del deducible.

- El seguro cubre el resto, hasta el límite establecido en la póliza.

- Ejemplo: Si el coaseguro es del 10% y quedan $40,000 MXN después del deducible, tú pagas $4,000 MXN y la aseguradora cubre $36,000 MXN.

¿Qué es el tope de coaseguro?

- Es el límite máximo que pagarás por concepto de coaseguro en un año o por evento.

- Protege tu bolsillo en caso de gastos médicos muy altos.

- Ejemplo: Si el tope es de $25,000 MXN, aunque el 10% de coaseguro exceda esa cantidad, tú solo pagarás hasta ese límite.

¿Por qué es importante entenderlos?

- Porque influyen directamente en el costo de tu póliza y en lo que pagarás en caso de usar el seguro.

- Un deducible más alto suele reducir el costo de la prima, pero aumenta tu gasto inicial en una emergencia.

- Elegir bien estos valores te ayuda a balancear protección y presupuesto.